��.jpg)

�ղ�

�ղ� ��ӡ

��ӡ

9��13�յĺ����t懕��h��,���m�Y(ji��)���ǹP�߰l(f��)�Ե��P(gu��n)�I�~��9��26��������c��䓃ɴ��P䓾��^���o����s���������½�50Ԫ�����_��10�·ݸ�̼�t�F�IJ�ُ�r��6400Ԫ/50�������ɼҵ�֧����ʽ�քe��F(xi��n)���c�Ѓ������������ɽ���FҲ�����{(di��o)50Ԫ/50�����ķ�ʽ������10�·ݳ���6�f����̼�t�F�IJ�ُ�r���挦�˷N�g���Ӹ����Ľ��r�������I(y��)��(n��i)�ƺ�������Ĭ�J̫䓕�ͬ�����Ͳ�ُ�r����

������ԁ�������(n��i)��̼�t�F�r���ѽ�(j��ng)�½���500Ԫ/50�������t�F�a(ch��n)�I(y��)����һ��������ȫ�����ИI(y��)��ϴ�Ƶğo߅���u�����a(ch��n)��ͣ�a(ch��n)�ļm�Y(ji��)�y�Q���S�ɞ鲻���t�F�S���ڇ��c������]֮��ȥ�ļ尾��

һ���t�F��߅���r

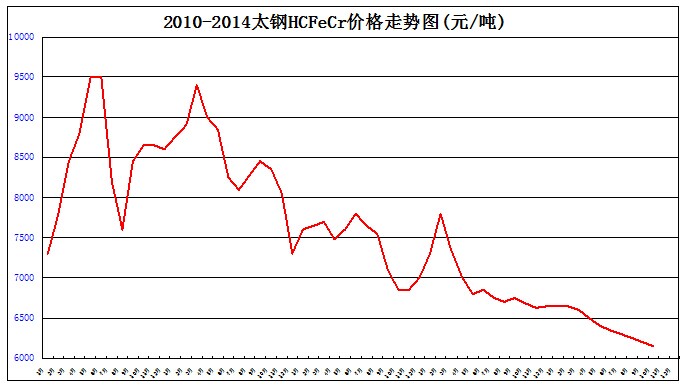

��2010��5��̫䓵���̼�t�F�И˃r�������9500Ԫ/50�����Ľ���Σ�C��p�����

�t�F�r���_ʼ��څ���ԵĆ�߅�½����飬���g�mȻ���F(xi��n)�^5�εֿ��Է������������Ȼ�o����׃���ٽ��r�ĸ���������ѽ�(j��ng)����6150Ԫ�����r���_3350Ԫ�����^1/3��

�����һ����(w��n)�������F(xi��n)��2013��12������ο�ԝq�r20Ԫ��6650Ԫ���r�g�H�̕���һ��������δ�����Ј������ĝi�����M��2014���Ժ����Ї��t�F���a(ch��n)�����^����ݵĽ�(j��ng)������^���A�ڻ�����֔�����Ĵ����\���t�F�r��q���üɽ����ɽ֮·���A�a���£����oͣ�D��Ҳ�o������50Ԫ��100Ԫ�ĵ���ɞ��˽��r�Ļ�����(ji��)�ࡣ

����6�����o��ĵ��r�ѽ�(j��ng)�ѽ^���t�F���a(ch��n)��I(y��)������ӯ̝߅���������Ϸ�һֱ�����Sˮ�ڃ�(y��u)��늃r�Ĵֹ��SҲ�t�t�����_�t���Ϸ����a(ch��n)�J�p���M���tϵ�a(ch��n)�I(y��)һ�ȳ��F(xi��n)�^�ձ��Ե���(w��n)�ڴ����t�F���r��6�����f�^�m(x��)�ʬF(xi��n)��ÿ��50Ԫ�IJ�����

�����t�V�r��ط�(w��n)

1�����o�ɵ�������2013��“6.20�X��”���F(xi��n)���t�V�r���w��Ҳ�ʬF(xi��n)�ˆ�߅���еľ����B(t��i)�ݣ���K��ȫ���t�Vɽ���_��Ը���ص���ĥ�Ƀ���2012���ȫ���t�V�a(ch��n)���ןo���L���H�s3000�f����2013����t�V�_���ԟo���L��������(j��ng)�����_���^�����γɵďU���s�V���Ĵ��M���t�V�Ĺ���(y��ng)�����F(xi��n)�p����ICDA��9��13����¶�Ĕ�(sh��)��(j��)�@ʾ��2014���ȫ���t�V����(y��ng)���s3060�f��������2013���3100�f����

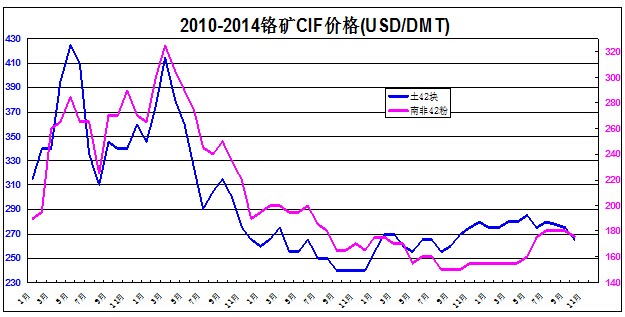

������ʿ�������2013��ʢ�Oһ�r��С�����ַ���ԭ�V�ȵV�N�ѽ�(j��ng)�yҒۙӰ���ɴ˲��y�Д���t�V�r���ѽ�(j��ng)���o�ɵ��Ŀ��^������������ȵصĸ�Ʒλ�K�V����2013�����_ʼ�ѽ�(j��ng)���F(xi��n)��3݆���������顣�S���Ї��t�F���a(ch��n)�齵�͵Vʯ�ɱ����D(zhu��n)�Q���õğ��Y(ji��)��ˇ��ȫ��������(n��i)�ռ�������(j��ng)�`�Ԟ�ȡ֮���M���ϷǷ۵VҲ��2014���_ʼ�˳ɱ��ԃr��ؚw���̶̃ɂ���(n��i)�ϝq30��Ԫ/DMT���q���_��20%��

�o�ɷ��J��2014�괺�����t�V�r������_���ܵ����Ϸ��K��V�����T���������Ƅ������ݺ�ҕ��7������t�V�r���߄ݲ�δ���F(xi��n)���e�I���A�ڰ�ď��ݻ��{(di��o)���o��Ҳ��C�˶�üɽ�t懕��h��څ�����Дࣺ�t�V�_�ɟo���������������Ϸ��T���Y(ji��)���ѽ�(j��ng)����3�����^ȥ�ˣ��ϷǷ۵V����؛��r����Ҳ��10��Ԫ���������ق��y(t��ng)�Ĺ�؛��Ҳ��o���و�P�ɹ��I�����x�������t懕��h���f�����^�c���ڱ�һһ��(y��ng)�C��

2���Q(m��o)�לp�����M���t�V���u�F(xi��n)؛�Ă��y(t��ng)�Q(m��o)��ģʽ�mȻ��2014��5�³��F(xi��n)��һС�Εr�g���a�����C����Ȼ�o�����a����������L��̝�p�����o���ڴ�����r��֧�ε������Q(m��o)��ֻ֏ͣ�����5��6�·��I����؛���Q(m��o)�����ٴ�������̝�p�L�U��

�P������4��25�����̩�_���ľƵ��c5��18�ձ������ʹھƵ�քeͬ�������ѽ����^�������ƺ������Q(m��o)������Ȼ��Ը�J���Ј���׃���t�F�S�һ������Y�ȶ�N���]�����Խ�����؛�I�r��ֻ���F(xi��n)؛�u�r�����y(t��ng)�Q(m��o)�����������ѽ�(j��ng)ϡ�����F(xi��n)؛�Q(m��o)���N�ۙC���^�m(x��)�p����

3�����Y�L�U����������t�V�r���L�ڵ���ı�������ƺ��������M�^���ѽ�(j��ng)��ʹ�����Q(m��o)�����¶��Q����u�h�x̝�p����ĬF(xi��n)؛�Ј��������D(zhu��n)��ͨ�^�o���S�d�N���Y�����F(xi��n)���Y�ȷ�ʽ�@ȡ�~��ƽ�����;�A����2014��������(w��)�L�U�¼�������F(xi��n)������~���l(f��)�İ��������������t�F���a(ch��n)��I(y��)���A�����g����ʧ�����Y���Q(m��o)�����Y�������L�U�����@���Q(m��o)���̵ļm�Y(ji��)���Ӈ������M�ڷe�O���ٶ��ܴ졣

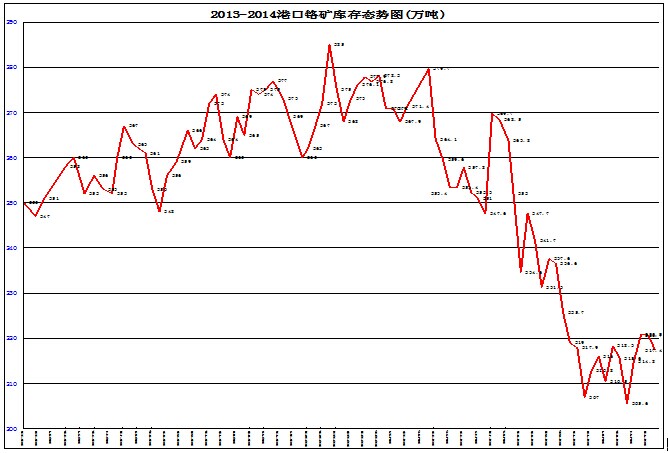

4������µ͡�2014���ԁ������Y�������y�����N��“���ܺġ�����Ⱦ”�˺����t�F���a(ch��n)���F(xi��n)�ИI(y��)��̝�p�����^�������y���y�Ы@��ֱ�����Y���t�F�S�ұ��ȉ��s�Vʯ��ُ��(sh��)�����M���p�ٸۿڶѴ��M���������Ї��ۿڵ��t�V���һ���½��������ؑc���ڃ�(n��i)�Ď�攵(sh��)���ѽ�(j��ng)�½���220�f�����������y���F(xi��n)؛��ُ���x��p�����F(xi��n)؛���r�Ą����p����

�����t�F���a(ch��n)����

1��ȫ��a(ch��n)��������2013����F(xi��n)��ȫ�����t�F�O(sh��)����O(sh��)�߳���2014��ӭ����ȫ�����t�F�a(ch��n)�������L��������Ϣ�@ʾ���Ϸ�MERAFE�ϰ�����t�F�a(ch��n)��ͬ�����L23%���a(ch��n)��������ͬ�����L64%���Ϸ�IFM���t�F�a(ch��n)�����L24%���Ϸǵ������t�F�S�ҽ��������ُȡ��Ҳ�����U�������a(ch��n)���Ї�1-8����Ӌ�M���Ϸ��t�F94.5�f������2013��ͬ��55.4�f�����L70.6%����Ͳ��f�t�F���Ї�������a(ch��n)��Ͷ�Y���Ƅ�����ǰ8�����Ї��I������Ӌ�M��65879������2013��1-8�µ�22381�����L194%��

����հİ����t�F��2013��Ͷ�a(ch��n)����2014��1-8���ѽ�(j��ng)��Ӌ���Ї���؛1.84�f�������m�t�F���a(ch��n)�����ٔU���Ї��Ј���1-8���Ї���������Ӌ�ķ��m�M��4.24�f������2013��ͬ��9991�����L324%������t�F��ǰ����δ�ں��P(gu��n)��(sh��)��(j��)��Ҋ���^��2014��1-8���Ї�Ҳ���M��1037�������_��˹̹����45�f���t�F�a(ch��n)������8��22��Ͷ�a(ch��n)���AӋ2014�����a(ch��n)22.65�f����

2���Ї����m(x��)���a(ch��n)��ռ��(j��)ȫ�������ص��Ї��t�F1-9�®a(ch��n)����ȥ��ͬ�����L22.1%���S��30000KVA����70000KVA�ȴ������O(sh��)����m(x��)Ͷ�a(ch��n)�Լ��_�a(ch��n)���e�ǃ�(n��i)�ɹŵȱ������t�F���a(ch��n)��(y��u)��ͻ��������ˮ��S�ݵ�Ӱ����������O(sh��)��Įa(ch��n)���ѽ�(j��ng)�h�h���^�Ϸ�����λ�ܺ�Ҳ����Ƚ��������a(ch��n)�����p��ͣ�D���Ї��t�F���a(ch��n)������2013��420�f�����ҵĻ��A(ch��)�ϣ�Խ�^500�f�����P(gu��n)��2014��ܿ����_��510�f����

��ʹ�Ϸ������ļ��ѽ�(j��ng)���F(xi��n)�˽�70%�a(ch��n)�ܵĜpͣ�a(ch��n)��Ҳ��δӰ��Ї��t�F���a(ch��n)���ĸ������L�����ڿ��AҊ�Įa(ch��n)�I(y��)�B(t��i)�������ܺĵ����a(ch��n)Ч�ʲ���Ƅ��£�δ������߀�����F(xi��n)12500KVA����16500KVAұ���t���ձ��Ԝpͣ�a(ch��n)�����������2015����Ї��t�F���a(ch��n)��Խ�^550�f��Ҳ�]�ж��ّ��

�մ���������������F(xi��n)���ͻ�l(f��)���¼���2014���ȫ���t�F���a(ch��n)���AӋ��2013��1080�f�����ҵĻ��A(ch��)�����a(ch��n)150�f����2015��ܿ���������1300�f������������

�ġ��������ٷž�

�Ї��Ă���(w��)���~�cGDP֮����2014��6�µ��ѽ�(j��ng)������251%��Σ�U�߶����c����2013���260%�������£����Ƃ���(w��)�L�U�ѽ�(j��ng)�ɞ������������Ҫ�΄�(w��)֮һ��10��2��������(w��)Ժ�״ΰl(f��)�����P(gu��n)�ڼӏ��ط������Ԃ���(w��)��������Ҋ���������˵ط�����(w��)����·���D�����_Ҏ(gu��)���ط������e���О��������������(w��)�L�U���ط���ӭ��Ҏ(gu��)���l(f��)չ��“��r��”��

�I(l��ng)��ȫ�������Ї���(j��ng)����2014��ӭ�����D�y���D(zhu��n)���ڣ���(j��ng)�������ѽ�(j��ng)���@�½����³��B(t��i)����Ͷ�Y�_�ӱ�������(w��)�ȉ������������mȻ“�̼�”���ӵĵ��F�����F��������Ͷ�Y�Ŀ���������O(sh��)�����L����ʯ����ռ�ȴ��y�����P䓵���䓵������γ�����ҊӰʽ�ı��l(f��)�����L��

�������L10������Ї����P䓮a(ch��n)�I(y��)��2014��Ҳ�״�ӭ���������pͣ�a(ch��n)��ʹ�ࡣ2014��1-6�����Ї����P䓴�䓮a(ch��n)��1068.7�f����ͬ�����L16.7%���ϰ����ȫ���P䓴�䓮a(ch��n)��2090�f����ͬ�����L10.6%��

�M��1-8�µIJ��P䓴�䓮a(ch��n)���Ľy(t��ng)Ӌ��(sh��)��(j��)��Ȼ�ʬF(xi��n)��21.2%���������Ј�����ѽ�(j��ng)���@���ܵ��˾�׃�����Ї����P䓮a(ch��n)��������̎�ڷž��Ĵ�ͨ������������δ���ٶȼ������L���E����ȫ���IJ��P䓮a(ch��n)������ӡ�ȱ������L�����]����Ϣ�@ʾ���y(t��ng)���P䓴�������ٶȳ��F(xi��n)������a(ch��n)��ϲӍ��

�����Ј����Z�K��

�μ��Ľy(t��ng)Ӌ��(sh��)��(j��)�������t�F�Ĺ������ѽ�(j��ng)ʧ����ȫ���15%���ҵ��t�F�a(ch��n)�������h����10%���ҵIJ��P䓮a(ch��n)���������Ї����P䓮a(ch��n)���ѽ�(j��ng)���^ȫ��a(ch��n)����51%��δ����ռ�Ⱥܿ���������60%���IJ��P䓮a(ch��n)���Ƕȣ��Ї��Ј��o����ȫ���t�F���Z������(zh��n)����

�������W���Ȃ��y(t��ng)���P����a(ch��n)����Įa(ch��n)����ͣ���������D(zhu��n)���ˏU䓻�����ұ���r�������t�F��������y�������Ї����P䓵Ĵ�l(f��)չ��10��������߀δ�_���a(ch��n)���߷���ұ����ˇ�M��U䓕r������߀��Ҫ5���������L�ĕr�g����ȫ�������t�F�ľ�a(ch��n)���ṩ�ˏV韵Ŀ���ȥ̎��

�Ϸǵȇ����t�F�Ե��ښW���Ј��ăr����e���Z�Ї��Ј����e���������f��ȫ���Ե��t�F�r���(zh��n)�ѽ�(j��ng)������t�F�a(ch��n)�I(y��)�ѽ�(j��ng)�_ʼ�����緶�����Ј����Z���K�ҵĶ̱�����ѽ�(j��ng)�_ʼ���Q����ؓ����߀��r����

���������t�F�a(ch��n)�ܵ��O(sh��)�估���g(sh��)�������ȫ���t�F���a(ch��n)�đB(t��i)���Լ��_�a(ch��n)���M�ȿ����K�ҵ��Ј����~���Z��(zh��n)�ƺ��ń����_ʼ�����S2015�����ȫ�����t�F�ИI(y��)��ϴ�Ƶ��_�����O(sh��)�����늺�ƫ���������ʵ����F(xi��n)���������ˆT����(w��n)�����u���µ������ӄݵ���I(y��)����u̎���Ј����Z���(zh��n)�����L��

�����R�������M��

������ǰ�Y(ji��)��QE�IJ����ѽ�(j��ng)����ȫ����R�Ј���Ԏ���H�������Y���ƺ����ڼ��ٻ�������������ȫ�����؛�ų��������ąR�ʶ����F(xi��n)���^����ȵ��µ����m����Ԫ��9��ĩ�ѽ�(j��ng)�Hֵ��11.26�������Hֵ���Ȳ��ӽ�10%���Ϸǵ��t�F���a(ch��n)���ӭ���˅R��׃���γɵij��������r�C�������Ј�������������ǰ�����F(xi��n)��0.78��Ԫ/LB Cr��CIF�Ї��ۿڃr����SҲ�����ɞ������������Ľ^����̓r��

�M��2013���Ї��ѽ�(j��ng)������ȫ�������Q(m��o)��혲����2014������Q(m��o)�΄ݸ��Ӈ���������˼�h������Ń���Ԫ�R�ʅs���fʮ�֏������t�F���ڇ���؛���Hֵ���t�F�M�ڇ���؛����ֵ��ƽ��(w��n)���O��ش��M�����t�F���e�M���Ї��Ј���2014��1-8�����Ї���Ӌ�M���t�F142.8�f������2013��ͬ��108�f�����L32.2%���S�������t�F������ӿ�F(xi��n)���Ј����Z���ȱ�Ȼ�Ӵ����AӋ2014����Ă��µ��¾��M������s���S����20�f��������ȫ��������^2009����F(xi��n)�Ěvʷ�Ը��c217.6�f�����_����(chu��ng)�o䛵�220-230�f��������2013�꿂�����L20%������

�������a(ch��n)ϴ�Ƽ���

1���Ї����a(ch��n)̝�p���Ї��ۿڵ��t�V�����̎�ښvʷ��λ���Y�����D(zhu��n)����Ҳ���t�F�S��(n��i)�ij��B(t��i)��扺�s���˘O�ޡ��ѽ�(j��ng)�M��10�����������t�V�a(ch��n)�ر���ͣ�a(ch��n)�Ķ��������R�����t�V�r�����Ŀ������ѽ�(j��ng)�������t�V�r������Ď��ʷ���������

�ڴ��t�V���r���v���t�F���r���g�Ŀ����Ԏ��ѽ�(j��ng)��ʧ���S���t�F���a(ch��n)���P�����a(ch��n)��(j��ng)�I�Y��ĉ�����Ȼ�y�Ԝp�p���Ї��Ј������ߵ͵��t�F�N�ۃr�����ѽ�(j��ng)�ч���(n��i)�t�F���a(ch��n)�Ƶ����ИI(y��)��̝�p�ļm�Y(ji��)���ء�

2������ɱ�������չ��ȫ���t�F���a(ch��n)������M���t�F��CIF�Ї��ۿڃr�����0.80��Ԫ/LB Cr�����ڟo������߀�ж��ه��ҵ�ұ������ӯ�����Ϸǵ������ُӋ��ȡ�����t�F�S���~���a�N�����ѱ�����������Ϸǹٷ�������6%����ͨÛ���Լ��ϷǷ��Ɍ����Y�����{(di��o)���ĉ�����ֻ�������Ƹ��Ϸ��t�F�ľC���N�۳ɱ���

3���t�V�_���y����������ȇ��ѽ�(j��ng)���Ϝp�����t�V�_����ռȫ���t�V�YԴ���^70%���Ϸ����T���Y(ji��)����һֱδҊ���κ����P(gu��n)�t�V�_�������ӵ�ӍϢ���挦�ϷLJ���(n��i)�t�F���a(ch��n)�Լ��Ї��t�F���a(ch��n)���p�������������ϷLJ���(n��i)���a(ch��n)���ĵ��t�V�r�����Ҳ���y�ؚw��ǰ��λ��

4���C�ω�������������(j��ng)��ȫ�������t�F���a(ch��n)���Ϸ�������������ҵ��t�F���a(ch��n)Ҳ�������o�ɱ������c�ۃr�½����Ќ�������ȫ����صĴ������O(sh��)���Ͷ�Y����Ҫ����Ӌ����ձ�Ϣ����K��Ȼ�֔��D(zhu��n)�Ƶ��t�F�N�ۃr�R�ʲ��Ӳ����dž������ͨÛ�����ɱ��Լ�Ͷ�Y���ձ�Ϣ�����ǿ϶�����

����ͻ�l(f��)����o��

1�����A(ch��)ȱ������ȱ����؛���Įa(ch��n)�I(y��)�����£������@���^������Ј���������t�F���a(ch��n)��ȫ���ɢ���c�t�F���ĵ��Ї����л��Q���˺��y���l(f��)ͻ�l(f��)���ϝq���顣��ȫ��ĸ��N��Ϣ���e������ǰҲ���y�ҵ��܉��c�t�F�������P(gu��n)���ش������������������m�������������r��u�ȟ��c�^(q��)���t�F�Įa(ch��n)�N���]��ʲôӰ푡����H������һ�����Þ����m�¼���������LME懃r����K�s���ò��ܿ��挦�o�������ĬF(xi��n)�������N��Ϣ������Ͷ�C�o����׃�t�F�Ĺ���B(t��i)����

2���h(hu��n)�������������Ŀ՚���Ⱦ��Ҫ��齨�O(sh��)Ҏ(gu��)�����������ڶ����o�L���������܇β���Լ���߅�ӱ�ʡ�ܼ�����F��I(y��)���m����Ҫ��ȾԴ�����Ƕ�����ů偠t������Ȼ�����h�x����300KM����ă�(n��i)�ɹŞ��m�첼�V���ԭ�ϣ�ϡϡ���䲼�ֵ��F�Ͻ���I(y��)�����y�������Ŀ՚�a(ch��n)��ʲô���|(zh��)Ӱ���

�P�߽��������L��(n��i)�ɹŵ��t�F���a(ch��n)���S���^�֏S�^(q��)���ѽ�(j��ng)�����˳��m�ȭh(hu��n)���O(sh��)ʩ���Bԭ�ς}�����ˇ��ܵ��Ļ���w���G�������̶ȸ��������o�������S�O(sh��)ʩ�ӌ�����ğ��m�܉��h�w���װٹ���֮�⡣

3�����h�̕��������ý�w�ἰAPEC������t�F����(y��ng)��Ӱ푿��²������������2014��11��10-11���ڱ��������㗫���e���I(l��ng)���˕��h���Ҳ��f�������ڵ��L���箋���ο��r�g��֪�����ڱ���������ů�_ʼ֮ǰ�����ڃH������

�\Ȼ�����˴_��APEC����A�M�����ų����P(gu��n)���T���˴_���f�oһʧ����ȡЩ�R�r�ޮa(ch��n)����ͣ�a(ch��n)���^����ʩ�������������Ӌ���Ӱ�һ�ܻ�10�����������t�F�����w���a(ch��n)�������a(ch��n)��(g��u)�ɸ����Ե�څ��Ӱ푡�

�������u����ϴ��

�o�ɷ��J���Ї��t�F�a(ch��n)�I(y��)��l(f��)չ��ʮ��Ҳ��ȫ������ÔUչ����ʮ�ꡣ������(j��ng)�A�����õĕr�����Ї����y(t��ng)���\�����µõ��˘O������@���տ�o؛���dǷ��߀�����u�¼����wϡ����2009���ԁ���ͻ�l(f��)���^�ȴ̼������������a(ch��n)�U���o���Լ����ڸܗU���E��

2014�����Ї���(j��ng)���挦�����D(zhu��n)׃�Լ��΄����D(zhu��n)�����N���}���@�F(xi��n)���t�F�a(ch��n)�I(y��)�����u�¼�Ҳ��u�������P������8��11�հl(f��)���^�����u�����t�F�a(ch��n)�I(y��)�D(zhu��n)�����£����u�Ǯa(ch��n)�I(y��)�D(zhu��n)���횈��صĵ��Լ��A�ðl(f��)չ�ĵך���

���S�����Ͷ�C��՝���S���w�Խ�(j��ng)�I���y�������ڽ�(j��ng)����ʽȫ���ů֮ǰ�����u�¼���Ȼ�ДU����L�U���ڮa(ch��n)-��-�N�����I-�a(ch��n)-�u�Įa(ch��n)�I(y��)朗l�������u�ij�߹��x�����ğo�����Μ���������Σ���ИI(y��)���y���h�����ˑ��µ���I(y��)���y�L�����������ĘI(y��)�ߺ��y�l(f��)չ��

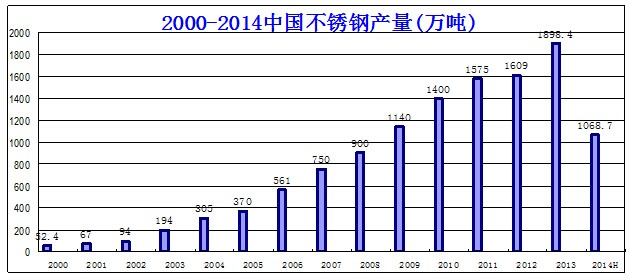

�Ї��t�F�a(ch��n)�I(y��)��һ���A�p��������������ИI(y��)������ه����Vʯ�YԴ����ֱ������t�F��������Ҫ���Ѕ��c�߸߶Ȱl(f��)�P�\�ŵĂ����â���ԑ�(y��ng)���S�r���R�����������Ҳ��횿��������˵�˼�����в������I(y��)�Ġ�r���в�e�����挦��ϴ�Ƶ��t�F���a(ch��n)�ИI(y��)��ȻҲ����ͬ�S�����L���ĝL�L����һ����ʎ��ϴˢ��������ɳ��

�t�V����(y��ng)�����_�ɳɱ����o�ɽ������@څ�o���t�F�r���(zh��n)�ѽ�(j��ng)�ص״�푣��Ї��t�F�a(ch��n)�I(y��)�ѽ�(j��ng)�ߵ��˴�l(f��)չ�M���б��ȅ��cȫ�����ИI(y��)ϴ�Ƶ������A�����M���@���^�̲������ڽY(ji��)����Ҳ�S��݆ϴ�ƿ����L�ڳ��m(x��)���t�F�ИI(y��)������ʧ���t�F�a(ch��n)�I(y��)���ډѴ���

��2014-2015�t�F�a(ch��n)�I(y��)��ϴ�Ƹ���У��\�Ş鱾���ИI(y��)һ�������������ǰ�����������õ���I(y��)һ����վ���ИI(y��)��ǰ�������u�������һ�����A�îa(ch��n)�I(y��)���șC����(j��ng)�^һ��������ИI(y��)�Դ�ϴ����δ���cȫ��ͬ���I(l��ng)���߱ȼ���Ї��t�F��I(y��)��һ�����ǽ�(j��ng)�^ϴ�Y�����u���Ե��ИI(y��)������Ҳ�������A�ø�����Ҏ(gu��)ģ����Įa(ch��n)�I(y��)Ӣ����(���ߣ��)

�Ї��F�Ͻ�W(w��ng)���(qu��n)������δ��(j��ng)�S�����κΆ�λ�����˾��������Կ�ؐ���D(zhu��n)�d����tҕ���֙�(qu��n)�����W(w��ng)վ���������䷨��؟�Σ��ش���������

- [؟�ξ���sunzhichao]

��Ϣ���f

��Ϣ���f �ИI(y��)���

�ИI(y��)��� �ڿ��s־

�ڿ��s־ ��I(y��)���

��I(y��)��� ���Ų���

���Ų��� ��(sh��)��(j��)����

��(sh��)��(j��)���� ���h����(w��)

���h����(w��) �V�����(w��)

�V�����(w��) �Q(m��o)�״��

�Q(m��o)�״�� ��I(y��)�W(w��ng)վ���O(sh��)

��I(y��)�W(w��ng)վ���O(sh��)

�ھ�ԃ�r

�ھ�ԃ�r (li��n)ϵ��ʽ

(li��n)ϵ��ʽ

�uՓ��(n��i)��